Las empresas españolas percibieron que el acceso a la financiación bancaria siguió mejorando en el cuarto trimestre de 2025. Sin embargo, lo hizo a un ritmo cada vez menor y en un contexto de fuerte aumento de costes y beneficios prácticamente estancados.

Así lo reflejan los resultados para España de la última edición de la Encuesta sobre el acceso a la financiación de las empresas del área del euro (SAFE), publicada por el Banco Central Europeo y analizada por el Banco de España. La encuesta se realizó entre el 19 de noviembre y el 15 de diciembre de 2025 y contó con la participación de 727 empresas españolas, en su mayoría pymes.

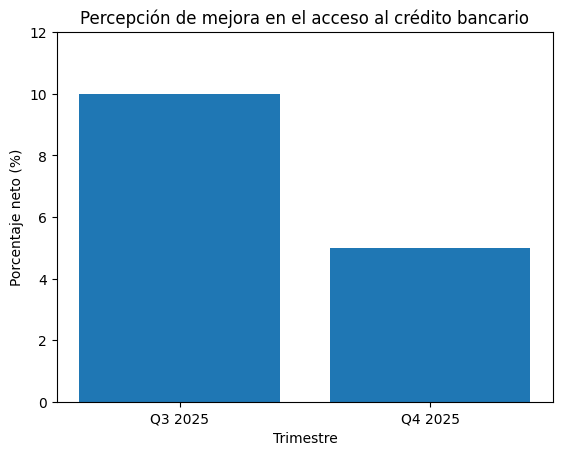

Una mejora que continúa, pero pierde intensidad

En el cuarto trimestre, un 5 % neto de empresas españolas señaló que la disponibilidad de préstamos bancarios había mejorado. La cifra sigue siendo positiva, pero es cinco puntos inferior a la del trimestre anterior.

Evolución comparativa del acceso al crédito

| Indicador | Q3 2025 | Q4 2025 |

|---|---|---|

| Mejora disponibilidad de préstamos (neto) | 10 % | 5 % |

| Empresas que solicitaron préstamo | 17 % | 25 % |

| Obstáculos para obtener crédito | 4,6 % | 7,5 % |

| Reducción del endeudamiento (neto) | 4 % | 9 % |

Esta evolución prolonga la tendencia observada en el tercer trimestre de 2025, cuando las empresas ya percibían una mejora más moderada del acceso al crédito bancario, como analizamos en nuestro artículo sobre el acceso a la financiación en el tercer trimestre de 2025.

La principal razón de esta mejoría fue la mayor disposición de las entidades bancarias a conceder préstamos, factor señalado por un 17 % neto de compañías. También influyó positivamente el historial crediticio de las empresas, destacado por un 9 % neto.

En sentido contrario, un 15 % neto consideró que las perspectivas económicas generales dificultaban el acceso al crédito, seis puntos más que en el trimestre previo.

En términos sencillos: los bancos están más abiertos a prestar, pero el entorno económico sigue generando prudencia.

Más ventas, más costes y beneficios estancados

Entre octubre y diciembre de 2025, un 16 % neto de empresas declaró que sus ventas aumentaron, cinco puntos más que tres meses antes. Sin embargo, ese avance vino acompañado de un fuerte crecimiento de los costes.

El 47 % neto informó de un aumento de los costes laborales, mientras que el 52 % neto señaló un incremento de otros costes. Ambos niveles son elevados y claramente superiores a los del trimestre anterior.

Como consecuencia, los beneficios prácticamente se estancaron. El porcentaje neto de empresas que registró aumentos fue del 1 %, ligeramente por debajo del trimestre previo.

Por tamaño, las grandes empresas mostraron mayor fortaleza. En cambio, las pymes continuaron declarando mayoritariamente caídas en sus resultados, con un porcentaje neto de beneficios del –6 %.

La lectura es clara: se vende más, pero cuesta más producir, y eso reduce el margen.

Continúa el desendeudamiento empresarial

El proceso de reducción del endeudamiento también siguió avanzando. Un 9 % neto de empresas indicó que disminuyó su ratio de deuda sobre activos, frente al 4 % del trimestre anterior.

Este ajuste se produjo tanto en pymes como en grandes compañías, lo que sugiere que el tejido empresarial sigue priorizando balances más saneados incluso en un entorno de crédito más accesible.

Más solicitudes de préstamos y ligera subida de obstáculos

Las necesidades de financiación bancaria aumentaron ligeramente en el último trimestre del año. El porcentaje de empresas que solicitó préstamos creció ocho puntos porcentuales, hasta el 25 %.

Al mismo tiempo, el indicador de dificultades para obtener crédito subió hasta el 7,5 %, casi tres puntos más que en la encuesta anterior. Aun así, este nivel se mantiene muy por debajo de los máximos registrados durante la crisis financiera de 2010 a 2013, cuando alcanzó valores entre el 17 % y el 22 %.

El aumento de obstáculos se explica principalmente por la llamada «demanda desanimada»: empresas que no solicitaron crédito porque creían que no se lo concederían. Este grupo pasó del 3 % al 5,2 %.

Es decir, aunque el acceso mejora, todavía existe cautela entre parte del tejido empresarial.

Los tipos de interés bajan ligeramente, con diferencias por tamaño

En cuanto al coste de la financiación, un 4 % neto de empresas señaló un descenso de los tipos de interés de los préstamos bancarios. Es una cifra reducida, pero superior al valor nulo del trimestre anterior.

Sin embargo, el impacto no fue homogéneo. Las grandes empresas continuaron percibiendo descensos en el coste del crédito, mientras que las pymes señalaron, por segundo trimestre consecutivo, un aumento del coste de financiación.

Además, los importes concedidos habrían aumentado, mientras que los plazos de vencimiento se redujeron ligeramente y las garantías y otros costes distintos del tipo de interés se endurecieron de forma moderada.

¿Qué esperan las empresas para 2026?

De cara al primer trimestre de 2026, un 10 % neto de empresas anticipa que el acceso a la financiación bancaria continuará mejorando.

El optimismo es moderado, pero muestra que el sistema financiero mantiene una percepción de estabilidad. La incógnita es si esta mejora sostenida del crédito se traducirá en mayor inversión productiva en un contexto de costes elevados y beneficios limitados.

¿Qué nos dicen estos datos sobre la economía española?

El panorama que dibuja la encuesta es el de una economía en fase de estabilización. El crédito no es hoy un cuello de botella generalizado, como lo fue en la crisis financiera. La disponibilidad mejora y los tipos se reducen ligeramente.

Sin embargo, la presión sobre los márgenes empresariales y la prudencia en la demanda de crédito indican que el crecimiento avanza con cautela. Las empresas venden más, pero ganan poco más. Se financian mejor, pero con más exigencias.

En definitiva, el cuarto trimestre de 2025 confirma una tendencia de normalización del mercado crediticio, aunque sin el impulso expansivo de trimestres anteriores.

FAQ

¿Qué es la encuesta SAFE?

Es la Encuesta sobre el acceso a la financiación de las empresas del área del euro. Analiza la situación económica, financiera y crediticia de las compañías. En esta edición participaron 5.067 empresas, 727 de ellas españolas.

¿Ha mejorado el acceso al crédito en España?

Sí. Un 5 % neto de empresas percibió una mejora en la disponibilidad de préstamos en el cuarto trimestre de 2025, aunque a un ritmo menor que en el trimestre anterior.

¿Están bajando los tipos de interés para las empresas?

De forma leve. Un 4 % neto indicó que los tipos descendieron, especialmente en el caso de las grandes empresas.

¿Siguen teniendo dificultades las empresas para conseguir financiación?

El 7,5 % declaró haber encontrado obstáculos, un nivel bajo en términos históricos. Parte del aumento se debe a empresas que no solicitaron crédito por pensar que se lo denegarían.

Fuentes

-

Banco de España. Las empresas españolas percibieron que el acceso a la financiación bancaria siguió mejorando en el cuarto trimestre de 2025, aunque a un ritmo cada vez menor (26 de febrero de 2026).

https://www.bde.es/wbe/es/noticias-eventos/actualidad-banco-espana/las-empresas-espanolas-percibieron-que-el-acceso-a-la-financiacion-bancaria-siguio-mejorando-en-el-cuarto-trimestre-de-2025-aunque-a-un-ritmo-cada-vez-menor.html

{kind=link}